資産運用って何からやれば良いの?積立NISAを活用してインデックス投資をしよう!

どうも、はるきちです。

今日は、臨床開発とは全く関係ない内容ですが、ずばり『資産運用』について書いてみたいと思います。

私は、自分の趣味として資産運用を10年ほど前からやっており、個別株やインデックス投資を積極的に行ってきました。

それに加えて、会社の持株会にも入って、毎月定額の買い付けを行っています。

資産運用を自分でするようになってから、経済のことにも興味が持てるようになり、経済に関する知識が増えてきたと思います。

資産運用について興味がない人も結構いると思いますが、真剣に考えないとマジでやばいよ!ということを今日は書いてみたいと思います。

資産運用がなぜ必要なのか?

そもそもなぜ資産運用をしないといけないのでしょうか?

資産運用に失敗すると損をする可能性もあるため、貯金をしてお金を貯めたいという人もいると思います。

そのお気持ちは理解できますが、貯金だけしていては、大半の人は老後資金が明らかに足りなくなってしまうことが既に明らかとなっているため、できるだけ若いうちから資産運用をする必要があります。

以前の日本は高度経済成長の真っただ中にあり、銀行にお金を預けていれば5-7%の利息が付き、利息だけでかなり儲かったというという人も多いと思います。

ところが、ここ最近の銀行預金の利率は0.001%前後ですので、100万貯金して1年に10円の利子が付くレベルです。

それに加え、当時の日本は終身雇用ということもあり、良い大学を出て、一流企業に就職すれば一生安泰という時代でしたよね。

一流企業は退職時には多額の退職金を出してくれましたし、退職後は年金も受け取って、特にお金に不自由することなく暮らしていくことができました。

しかしながら、現在では終身雇用は崩壊しており、年金制度についても崩壊直前と言っても過言ではないと思います。

日本政府は「1億総活躍社会」の実現を目指していますが、日本の人口っておおよそ何人でしょうか?

そうです、おおよそ1億人です。

要は、『定年退職した後も、頑張って活躍してくださいね。国はもう面倒を見ることができませんよ。』という国からのメッセージです。

そう言った背景があり、各個人でしっかりと資産運用を行う必要があります。

一部の投資家(投機家)の人で、デイトレードにより1年で資産を数倍にした人とかもいると思いますが、全員がそれを実践できるわけではなく、再現性がありません。

そのため、基本的には投資により資産を増やすためには長い年月が必要となりますので、できるだけ早く始めた方が良いですね。

タイミングとしては、新卒で社会に出るタイミングから資産運用を長期で始めることができれば、65歳で退職するまでに40年前後ありますよね。

40年間長期で堅実な投資をすれば、定年するごろには簡単に1億円の資産を築くことも可能ですので、早く始めた方が良いでしょう。

年金は何歳からいくら貰えるの?

年金が減少傾向であることは皆さんご存じだと思いますが、何歳からいくら受給できるかご存じでしょうか?

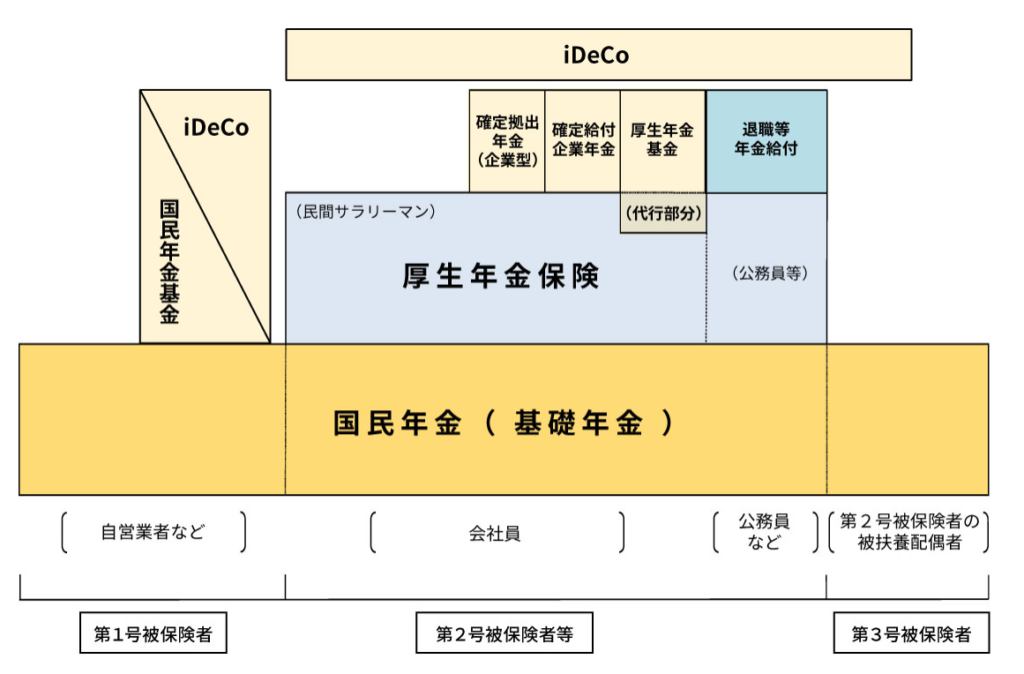

年金には国民年金と厚生年金があり、国民年金は1階部分、厚生年金は2階部分と言われています。

国民年金(基礎年金)

国民年金は、日本に住んでいる20歳以上60歳未満の人に加入が義務づけられている年金制度です。

受給金額は全国民一律 65,075円/月となり、65歳から受給開始です(2022年1月時点)。

厚生年金保険

厚生年金は、会社員や公務員などが加入する年金制度です。

この制度では、事業主と被保険者が折半で厚生年金保険料を毎月納めており、厚生年金の加入年齢は会社に入社した時点から退職するまでの期間となります。

厚生年金の受給開始年齢は国民年金と同様で、65歳になってからとなります。

以前は60歳からの支給でしたが、段階的に引き上げられてきました。

受給金額は就業中の年収により変動し、平均受給金額は144,268円/月です。

国民年金と厚生年金を合わせると、65歳から平均で 209,343円を毎月受給できる計算ですが、年金制度が崩壊しかけており、今後も受給開始年齢の引き上げや受給金額の引き下げがほぼ確実と見られています。

具体的な資産運用について紹介

具体的な資産運用ですが、一般的に知られている資産運用の方法を以下に挙げています。

資産運用には多数の種類があり、中には元本が保証されていない商品(株式投資など)もありますので、商品を購入する際にはその金融商品の特徴を理解して購入するようにしましょう。

-投資信託、ETFによるインデックス投資

-外貨預金

-債券

-不動産投資

投資信託・ETFによるインデックス投資

では、どのような商品を購入すれば安全に資産を増やしていけるかという点ですが、積立NISAによるインデックス投資で月々積み立てを行えば、堅実に資産を増やしていけると思います。

インデックス投資…?それって何ですか…?

インデックス投資とは、特定の指数と連動した値動きを目指す投資方法です。インデックス投資には様々な商品があります。

インデックス投資の中にはいろいろな商品がありますが、メジャーな商品としては、

- S&P500(S&P500採用銘柄の約500社に投資)

- 全米株式(全米の約4,000社に投資)

- 全世界株式(全世界の約8,000社に投資)

などが挙げられます。

その中でS&P500は、Wikipediaに書いてある通り、アメリカの代表的な株価指数の1つです。S&P500はインデックス投資の王道ですので、何を買ったらよいかがわからない場合は、まずはS&P500に連動する商品から始めてみるとよいと思います。実際に私もS&P500をはじめとする複数の銘柄を保有し、NISAを活用してインデックス投資を実践しています。

ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される、時価総額加重平均型株価指数である。なお、社数は500社だが、1つの企業の銘柄で議決権の有無などによる複数のクラスがある場合は、銘柄数が500より多くなる場合がある。本指数はアメリカ合衆国企業の株価指数であることを意図しており、上記の証券取引所の上場銘柄であっても、アメリカ企業でないと判断された銘柄は本指数の対象外となる。

https://ja.wikipedia.org/wiki/S%26P_500

S&P500は、ここ数年上昇傾向にあり、アメリカ経済が発展する限り、S&P500も上昇すると言われいます。

2008年のリーマンショックや2020年のコロナショックで一時的に株価は暴落しましたので、単年で見るとマイナスの年もあります

しかし、10-15年の長期で見ると、短期の暴落もカバーし、右肩あがりであることがわかります。

投資に確実はありませんので、S&P500に連動する商品に投資を行ってもマイナスになる可能性も勿論ありますが、現時点では長期で運用すればマイナスになる可能性は低いと言われています。

実際に商品を選んでみよう!

S&P500が理解できたら、次は具体的な商品を選ぶ段階です。

S&P500は理解できました。ただ、S&P500って500社で構成されているんですよね?どうやって500社分の株を買ったら良いのでしょうか…?

S&P500は500社で構成されていますが、500社分の株を個別に買うのは非現実的ですよね。500社分の株をセットにした商品をETFや投資信託で購入できますので、その商品を購入すれば、500社に分散投資をしていることになり、S&P500とほぼ同じパフォーマンスが期待できます。S&P500に連動する投資商品の『eMAXIS Slim米国株式(S&P500)』は、投資信託の商品の中でかなりメジャーな商品ですね。

ちなみに、S&P500を買ったらどの程度資産が増えるかが気になるところですが、1991年以降の約30年間でS&P500は12.4倍に上昇しており、年率リターンは約9.3%です。

今後のリターンは勿論保証されていませんが、長期で積み立てを続ければ負ける可能性は低い投資だと現時点では考えられています。

毎月の積立額と年数を入力すれば簡単に資産を計算できるシュミレーターを各証券会社が出しておりますので、目安として計算してみましょう。

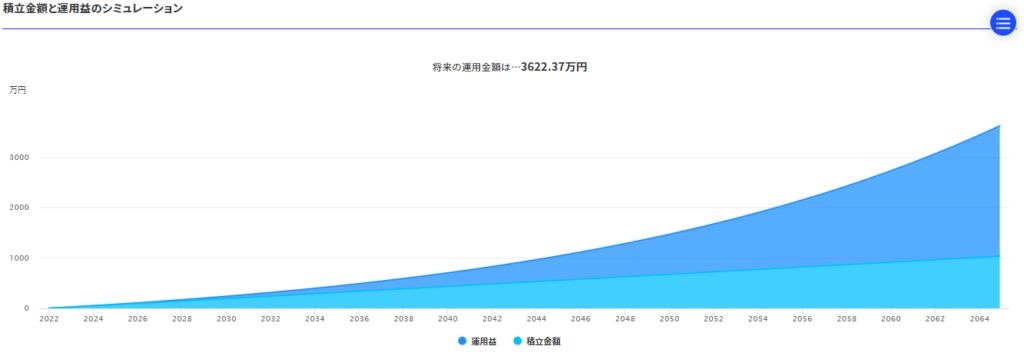

一例として、大学卒業後、22歳から65歳までの43年間で計算してみるとどうなるのでしょうか?

- 毎月の積立金額:2万円

- 積立期間:43年(22歳から定年する65歳まで継続)

- 運用利率:5%(上記の通り、1991年以降の年率リターンは約9.3%ですが、少し控えめな利率として5%を設定)

楽天証券のツールで計算したところ、定年時には約3,600万の資産を築くことがわかりました。

毎月の積立額をもう少し増やすことができれば、運用総額は更に大きくなります。

運用益 25,903,667円

積立金額 10,320,000円

なお、投資信託は運用に際して運用コストがかかります。

それはこの商品に限った話ではなく、全ての商品に当てはまります。

運用コストは各商品で異なりますが、『eMAXIS Slim米国株式(S&P500)』では信託報酬、売買委託手数料、その他費用でおおよそ0.124%ほどの費用が必要となります。

仮に、月々2万円(年間24万円)の積立を行う場合は、年間の運用コストは約297円です。

297円/年ですので、ほぼ影響ない金額ですね。

『全米株式』や『全世界株式』も人気の投資商品で、安定したパフォーマンスが期待できる銘柄です。S&P500が理解できた人は、上記2つについても調べてみると、インデックス投資に対する理解が深まると思いますよ。また、インデックス投資にはそれ以外にも多くの商品がありますので、投資をする際はリスクとリターンのバランスを検討してみてくださいね。

証券会社に口座を作ろう

投資商品を購入する際は、銀行や証券会社の窓口でも購入可能ですが、2-3%の手数料が高い商品を勧めてくる傾向にあります。

ネット証券では、良い商品が激安の手数料で購入することができますので、資産運用においては基本的にネット証券をメインで使いましょう。

Youtube『お金の大学』では、以下の2つの証券会社が推奨されており、私も実際に両社の口座を持っています。

どこの証券会社に口座を作れば良いかがわからない場合は、まずは上記の2社のうちどちら1つの口座を開設してみましょう。口座開設は無料でできます。ちなみに、私は楽天証券をメインで使いつつ、SBI証券をサブとして使っていますが、両方とも使いやすいと思います(楽天証券はポイント面での改悪が続いていますので、以前ほど旨味が無くなってきています。)。

なお、口座を作る際は、必ず『NISA口座』も作るようにしましょう。

通常は、個別株やETF・投資信託で利益が出た場合は、利益の約20%を納税する必要がありますが、『NISA口座』の場合は、その利益に対して非課税です。

こんなお得な制度はありませんので、インデックス投資を行う際は、かならず『NISA口座』を活用しましょう!

『NISA口座』で積み立てを行う場合、年間40万の投資を行うことができ、月々の投資額の上限は、33,333円です。

持株会も資産運用の有効な手段

持株会も資産運用としての有効な手段です。

会社によっては持株会に入ると、毎月奨励金をくれたり(特に内資)、株を購入する際にディスカウントした額で購入できたりする会社(特に外資)もあります。

確か、ファイザーは持株会に入ると、自社株を市場価格の8~9%ディスカウントした価格で購入できたと思います。

私も実際に持ち株会に入っており、毎月給与天引きで自社株を購入しています。

まとめ

今日書いた資産運用は基本的に長期投資を前提としておりますので、実践するのであれば最低15年くらいは愚直に積立投資を行う必要があります。

15年も経てば、貯金をした場合とかなりの差が出ていると思いますので、老後資金としてまとまった資産になるはずです。

投資を始めるのは若ければ若いほど良いと思いますので、次の4月から新社会人になる皆さんは、まずは口座だけは開設して、いつでも資産運用を始められる準備をしておきましょう!

では!

Follow me!